Enero 2025

Andrés Torres Aragón

Descargar DEC-1572-24 1

Descargar DEC-1573-24 1 1

El objetivo de este artículo consiste en ayudar a los empresarios en tener una guía completa de los costos reales del salario mínimo mensual legal vigente para el año 2025, no se plantea ninguna reflexión frente a indicar si el mismo fue adecuado o no, solo queremos recordar a los trabajadores que lo realmente importante frente al salario es su poder adquisitivo, y para esto es mejor tener presente que nuestro (smmlv) es uno de los más bajos de la región.

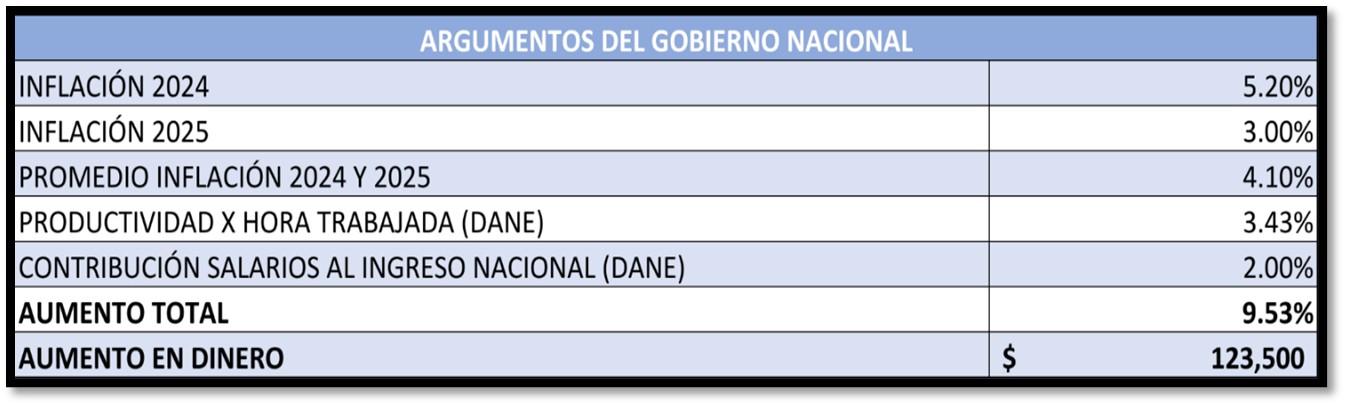

Para el mes de noviembre de 2024 el DANE determinó una inflación del 5,20 % para los colombianos, lo que ameritaba un aumento proporcional en el salario mínimo para el año 2025. Es así como el 24 de diciembre de 2024 el Presidente de la República Gustavo Petro, junto a la Ministra de Trabajo, anunció desde el municipio de Zipaquirá (Cundinamarca) un aumento correspondiente al 9,53 % del Salario Mínimo y un aumento del 23% en el Subsidio de Transporte -para los trabajadores que devenguen hasta 2 SMMLV-.

Los valores anteriores corresponden a un aumento a $1.423.500 para el Salario Mínimo y $200.000 para el Auxilio de Transporte dando un total de $ 1.623.500. Estos valores son de vital importancia para los Empresarios Colombianos, pues, así mismo aumentan los pagos correspondientes a las prestaciones sociales y los costos parafiscales que se desprenden de las obligaciones para con los trabajadores señaladas en el Código Sustantivo del Trabajo.

Tengamos presente que estas cifras se desarrollan bajo la vigencia de los decretos 1572 y 1573 del 24 de diciembre del año 2024, sea lo inicial revisar el incremento realizado por el Gobierno Nacional:

Estos valores en cifras reales corresponden a los siguientes, con fundamento en la comparación del año 2024:

|

CONCEPTO

(a cargo del empleador)

|

2024

|

2025

|

INCREMENTO REAL

|

|

Salario Mínimo

|

$ 1.300.000

|

$ 1.423.500

|

$ 123.500

|

|

EPS (8.5%)

|

$ 110.500

|

$ 120.998

|

$ 10.498

|

|

Fondo De Pensiones (12%)

|

$ 156.000

|

$ 170.820

|

$ 14.820

|

|

Caja De Compensación Familiar (4%)

|

$ 52.000

|

$ 56.940

|

$ 4.940

|

|

ARL

(calculado con el riesgo 1 0.5%)

|

$ 6.500

|

$ 7.117

|

$ 617

|

|

Auxilio De Transporte

(para trabajadores que devenguen hasta 2 SMMLV)

|

$ 162.000

|

$ 200.000

|

$ 38.000

|

|

Vacaciones (4.17%)

|

$ 54.210

|

$ 59.360

|

$ 5.150

|

|

Prima De Servicios (8.33%)

|

$ 108.290

|

$ 135.238

|

$ 26.948

|

|

Cesantías (8.33%)

|

$ 108.290

|

$ 135.238

|

$ 26.948

|

|

Intereses De Cesantías (1%)

|

$ 12.995

|

$ 16.235

|

$ 3.240

|

En promedio un trabajador que devengue un salario mínimo para el 2025 representara para su empleador un aproximado de $ 2.325.446 al mes.

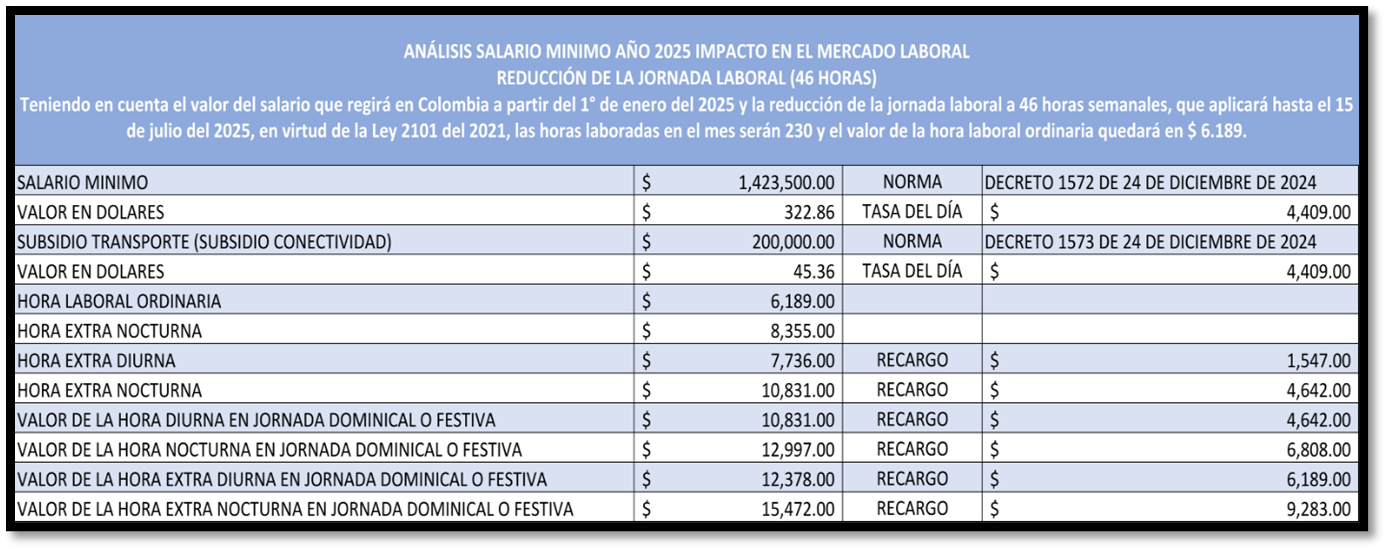

Ahora bien, los valores del cuadro anterior corresponden a las respectivas prestaciones sociales y los valores cotizables a seguridad social, pero, cuál será el valor de los recargos ordinarios y festivos de un trabajador que devengue 1 Salario Mínimo con base en una jornada laboral de 46 horas, veamos:

|

Concepto

|

Valor para 2025

|

|

Día Ordinario

|

$ 47.450

|

|

Hora

|

$ 6.189

|

|

Hora Extra diurna

|

$ 7.736

|

|

Hora Extra Nocturna

|

$ 10.831

|

|

Recargo Hora Nocturna

|

$ 8.355

|

|

Día Dominical

|

$ 64.057

|

|

Hora Dominical

|

$ 10.831

|

|

Recargo Nocturno Dominical/Festivo

|

$ 12.997

|

|

Extra Diurna Dominical o Festiva

|

$ 12.378

|

|

Extra Nocturna Dominical /Festiva

|

$ 15.472

|

A fin de ejemplificar y comprender un poco mejor el tema de las horas extras y los recargos dominicales y festivos tomaremos el siguiente ejemplo: supongamos que un trabajador que devenga un Salario Mínimo, en un mes trabajó 5 días en horario nocturno (10:00 p.m. a 6:00 a.m.) y laboró 2 domingos diurnos, la nómina respectiva de dicho mes para este trabajador debe incluir:

|

Concepto

|

Tiempo

|

Valor

|

|

Salario Mínimo

|

1 mes (30 días)

|

$ 1.423.500

|

|

Recargo Nocturno

|

7 días (40 horas)

|

$ 664.300

|

|

Recargo Dominical

|

2 días (16 horas)

|

$ 71.175

|

|

Total

|

$ 2.158.975

|

En este ejemplo el trabajador debería devengar un total de $ 2.158.975 (sin perjuicio de los descuentos correspondientes).

Resulta preciso aclarar, si usted es empleador y sus trabajadores devengan menos de 10 Salarios Mínimos usted esta exentó de realizar los aportes a parafiscales (SENA, ICBF y Salud) tal como lo establece el artículo 65 de la Ley 1819 de 2016.

Otro aspecto importante de los pagos que como empleadores se pueden realizar son los pagos de los conceptos no constitutivos de salario -art. 128 C.S.T-, para aclarar este tema, es preciso traer a colación el Artículo 30 de la Ley 1393 de 2010, pues, establece un límite en el valor de los mismos, siendo así que, estos no pueden superar el 40% del valor total de la remuneración.

Tomemos el caso de un trabajador que recibe una remuneración de $ 3.333.000

|

Remuneración

|

Conceptos Salariales

|

Conceptos no Salariales

|

Límite del 40% (Art.30 L.1393/2016)

|

|

$ 3.333.000

(salario + concepto no salarial)

|

$ 2.000.000

|

$ 1.333.000

|

$1.333.200

|

Para el trabajador en cuestión el límite del concepto no salarial es de $ 1.333.200 que corresponden al 40% del valor total de la remuneración, no siendo posible para el empleador pagar -para este ejemplo- la suma de $ 1.335.000 por conceptos no salariales toda vez que supera el límite permitido.

Es trascendental entender que estas cifras no son las finales, por el contrario, tenemos otros costos propios de la formalidad laboral, estos son: prestaciones sociales, seguridad social, cobertura de impuestos, aprendices SENA, entre otros, veamos los costos directos:

Podemos concluir que el costo adicional es de $407.667 en comparación con el costo del año 2024. Veamos:

SALARIO INTEGRAL PARA EL 2025

Con el incremento del 9,53 % sobre el Salario Mínimo para el 2025 es importante tener en cuenta las variaciones que este efectúa sobre el Salario Integral. De conformidad con el Artículo 132 del Código Sustantivo del Trabajo y la Seguridad Social.

De conformidad con el artículo referenciado el Salario Integral corresponde a la sumatoria de 10 Salarios Mínimos en adelante, es decir, para el año 2025 todos aquellos que superen los $ 14.235.000.

|

2025

|

|

SALARIO MÍNIMO

|

SALARIO INTEGRAL (sin factor prestacional)

|

|

$ 1.423.500

|

$ 14.235.000

|

Ahora bien, el mismo artículo 132 señala “en ningún caso el salario integral podrá ser inferior al monto de diez (10) salarios mínimos legales mensuales, más el factor prestacional correspondiente a la empresa que no podrá ser inferior al treinta por ciento (30%) de dicha cuantía […]”

|

SALARIO INTEGRAL + FACTOR PRESTACIONAL 2023

|

|

|

2024

|

2025

|

|

VALOR SALARIO INTEGRAL

|

$ 10.000.000

|

$ 14.235.000

|

|

FACTOR PRESTACIONAL 30%

|

$ 3.000.000

|

$ 4.270.500

|

|

TOTAL

|

$ 13.000.000

|

$ 18.505.500

|

Este mismo artículo en su numeral 3 indica “este salario no estará exento de las cotizaciones a la seguridad social, ni de los aportes al SENA, ICBF y cajas de compensación familiar, pero en el caso de estas tres últimas entidades, los aportes se disminuirán en un treinta por ciento (30%)”

En estos casos los aportes se deberán realizar de la siguiente manera:

|

CONCEPTO

|

2024

|

2025

|

|

Salario Integral con factor prestacional

|

$ 13.000.000

|

$ 18.505.500

|

|

IBC Aportes (70% Salario Integral)

|

$ 11.830.000

|

$ 12.953.850

|

|

EPS (8.5%)

|

$ 1.005.550

|

$ 1.101.077

|

|

Fondo De Pensiones (12%)

|

$ 1.419.600

|

$ 1.554.462

|

|

Fondo De Solidaridad (1%)

|

$ 118.300

|

$ 129.538

|

|

ARL

(Calculado con el Riesgo 1 0.5%)

|

$ 59.150

|

$ 64.769

|

|

Vacaciones (4.17%)

|

$ 493.311

|

$ 540.175

|

|

ICBF (3%)

|

$ 341.400

|

$ 388.615

|

|

SENA (2%)

|

$ 236.600

|

$ 259.077

|

|

CAJA DE COMPENSACIÓN FAMILIAR (4%)

|

$ 473.200

|

$ 518.154

|

En promedio un trabajador que devengue un Salario Integral representará para su empleador en el 2025 aproximadamente $ 21.737.521 al mes.